Un produit fiscalement déductible pour chaque étape de votre vie !

Saviez-vous qu’en souscrivant à certains crédits, produits d’épargne ou d’assurance, vous pouvez payer moins d’impôts ? Découvrez notre guide de l’optimisation fiscale au Luxembourg, pour une fiscalité poids plume.

Au Luxembourg, certains crédits, produits d’épargne et d’assurance bénéficient d’abattements fiscaux. En d’autres termes, ils vous permettent de profiter de déductions fiscales et de payer moins d’impôts en fin d’année.

Les abattements fiscaux peuvent profiter aux résidents luxembourgeois et aux non-résidents « assimilés ».

Un salarié frontalier qui perçoit la quasi-totalité(1) de ses revenus au Grand-Duché a la possibilité de demander à être assimilé fiscalement à un résident. Il pourra ainsi être soumis au même régime d’imposition.

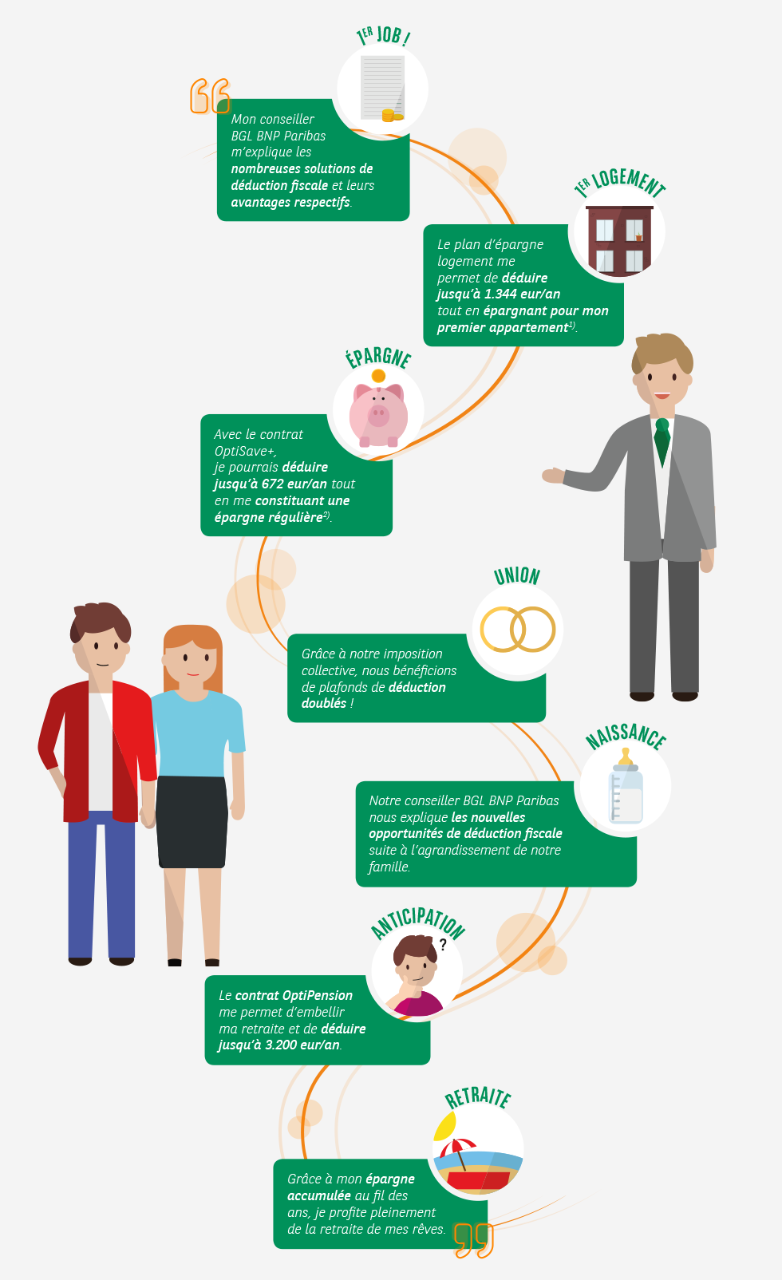

L’assurance-vie, aussi appelée épargne-prévoyance, permet d’épargner petit à petit pour réaliser un projet qui vous tient à cœur. Ce produit d’assurance protège également vos proches : il vous permet de constituer un capital qui leur sera versé en cas de votre décès.

Les primes versées dans le cadre d’un contrat d’assurance-vie sont fiscalement déductibles, à hauteur de 672 € par personne constituant le ménage fiscal et par an. Ce plafond s’applique à la somme des primes d’assurance et des intérêts débiteurs payés.

Montants maximum déductibles avec l’assurance-vie :

| Situation familiale |

Sans conjoint | Avec conjoint |

| Contribuable | 672 euros | 1.344 euros |

| Contribuable + 1 enfant | 1.344 euros | 2.016 euros |

| Contribuable + 2 enfants | 2.016 euros | 2.688 euros |

| Contribuable + 3 enfants | 2.688 euros | 3.360 euros |

| Par enfant | + 672 euros | + 672 euros |

Vous avez souscrit une assurance avec votre prêt immobilier ? Les primes versées peuvent vous offrir, chaque année, une déduction fiscale d’un montant allant jusqu’à 672 € par personne du ménage fiscal.

Montants maximum déductibles pour les intérêts débiteurs, les primes d’assurances éligibles et les primes d’assurance solde restant dû :

| Situation familiale |

Sans conjoint | Avec conjoint |

| Contribuable | 672 euros | 1.344 euros |

| Contribuable + 1 enfant | 1.344 euros | 2.016 euros |

| Contribuable + 2 enfants | 2.016 euros | 2.688 euros |

| Contribuable + 3 enfants | 2.688 euros | 3.360 euros |

| Par enfant | + 672 euros | + 672 euros |

Les plafonds déductibles fiscalement sont plus élevés lorsque l’assurance solde restant dû est payée en prime unique. Vous avez alors droit à une majoration du montant déductible par contribuable, en cas d’acquisition d’une habitation principale ou d’une (partie d’) entreprise.

Majoration lorsque l’assurance solde restant dû est payée en prime unique :

| Situation familiale |

Jusqu’à 30 ans | De 31 à 49 ans | 50 ans et plus |

| Contribuable | 6.000 euros | 6.000 euros + 480 euros par année supplémentaire | 15.600 euros |

| Contribuable + 1 enfant | 7.200 euros | 7.200 euros + 571 euros par année supplémentaire | 18.720 euros |

| Contribuable + 2 enfants | 8.400 euros | 8.400 euros + 672 euros par année supplémentaire | 21.840 euros |

| Contribuable + 3 enfants | 9.600 euros | 9.600 euros + 768 euros par année supplémentaire | 24.960 euros |

Une fois retraité, vos revenus vont diminuer. L’épargne-retraite vous permet de constituer une épargne durant votre vie active. Vous pourrez en bénéficier à partir de vos 60 ans. Ce produit vous aide à maintenir votre train de vie après la retraite et à faire face à d’éventuels imprévus.

L’épargne-pension est fiscalement avantageuse. Elle vous permet de déduire, dans votre déclaration d’impôts, un montant allant jusqu’à 3.200 € par an et par contribuable, quel que soit votre âge.

Vous souhaitez devenir propriétaire ? Ou réaliser des travaux dans votre maison ? L’épargne-logement permet de préparer l’acquisition d’un logement ou de financer tout projet relatif à votre habitation personnelle.

Ce produit bénéficie aussi d’un abattement fiscal. Les cotisations versées pour une épargne-logement sont déductibles à hauteur de 672 € par membre du ménage, chaque année. Si vous avez entre 18 et 40 ans, vous pouvez bénéficier d’une majoration.

Montants maximum déductibles avec l’épargne-logement :

| de 18 à 40 ans | Autre cas | |||

| Situation familiale | Sans conjoint | Avec conjoint | Sans conjoint | Avec conjoint |

| Contribuable | 1344 EUR |

2 688 EUR |

672 EUR |

1 344 EUR |

| Contribuable +1 enfant | 2 688 EUR | 4 032 EUR | 1 344EUR | 2 016 EUR |

| Contribuable +2 enfant | 4 032 EUR | 5 376 EUR | 2 016 EUR | 2 688 EUR |

| Contribuable +3 enfant | 5 376 EUR | 6 720 EUR | 2 688 EUR | 3 360 EUR |

| etc (par enfant supplémentaire) | + 1 344 EUR | + 1 344 EUR | + 672 EUR | + 672 EUR |

À noter : c’est l’âge du plus jeune contribuable dans le ménage qui détermine le plafond applicable !

Appelés intérêts débiteurs, les frais bancaires liés à des prêts personnels, des crédits auto ou des prêts à la consommation peuvent faire l’objet de déductions fiscales, à hauteur de 672 € maximum par personne faisant partie du ménage. Ce plafond s’applique à la somme des intérêts débiteurs et des primes d’assurances éligibles.

De la même manière, les intérêts relatifs à la souscription d’un crédit immobilier peuvent être déduits fiscalement. Pour votre résidence principale, l’abattement fiscal varie de 2.000 à 4.000 € par an et par personne faisant partie du ménage, suivant la date d’occupation de l’habitation.

| Période d'occupation |

Montant déductible par personne et par an |

| De 1 à 5 années | 4.000 euros |

| De 6 à 10 années | 3.000 euros |

| Plus de 10 années | 2.000 euros |

Les intérêts débiteurs en relation avec une habitation secondaire ne sont, en principe, pas déductibles. Par contre, si vous financez un logement destiné à la location, l’intégralité des intérêts débiteurs est dans ce cas fiscalement déductible en tant que frais d’obtention.

Vos questions fréquentes

Nous recommandons des solutions différentes en fonction de votre situation personnelle. Nos conseillers sont à votre écoute afin de vous faire une proposition sur-mesure.

En règle générale, pour profiter de la déductibilité fiscale des primes, le contrat d’assurance-vie et d’épargne-pension doit être souscrit pour une durée minimale de 10 ans.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement.

Ce produit conçu par Cardif Lux Vie est distribué par son agence d’assurances BGL BNP Paribas. Souscription soumise à conditions, sous réserve d’acceptation du dossier par la banque.

(1)Plus précisément : il s’agit de 90% des revenus mondiaux pour les frontaliers allemands et français et plus de 50% des revenus professionnels pour les résidents belges.