Ein steuerlich absetzbares Produkt für jeden Abschnitt Ihres Lebens!

Wussten Sie schon, dass Sie mit manchen Krediten, Spar- oder Versicherungsprodukten Steuern sparen können? Entdecken Sie unseren Leitfaden zur Steueroptimierung in Luxemburg und profitieren Sie von einer leichteren Steuerlast.

In Luxemburg werden für bestimmte Kredite, Spar- und Versicherungsprodukte Steuerfreibeträge gewährt. So können Sie von Steuervorteilen profitieren und am Ende des Jahres weniger Steuern zahlen.

Anspruch auf Steuerentlastung haben Steuerzahler mit Wohnsitz in Luxemburg und „gleichgestellte“ Personen mit Wohnsitz im Ausland.

Ein angestellter Grenzgänger, der seine Einkünfte überwiegend(1) im Großherzogtum bezieht, kann beantragen, dass er einem in Luxemburg ansässigen Steuerzahler steuerlich gleichgestellt wird. In diesem Fall hat er Anspruch auf steuerliche Gleichbehandlung.

Eine Lebensversicherung ist ein Vorsorgesparprodukt, mit dem Sie nach und nach Kapital für Ihre wichtigsten Zukunftspläne ansparen können. Eine Lebensversicherung sichert auch Ihre Angehörigen ab. Diesen wird im Falle Ihres Todes die vereinbarte Summe ausgezahlt.

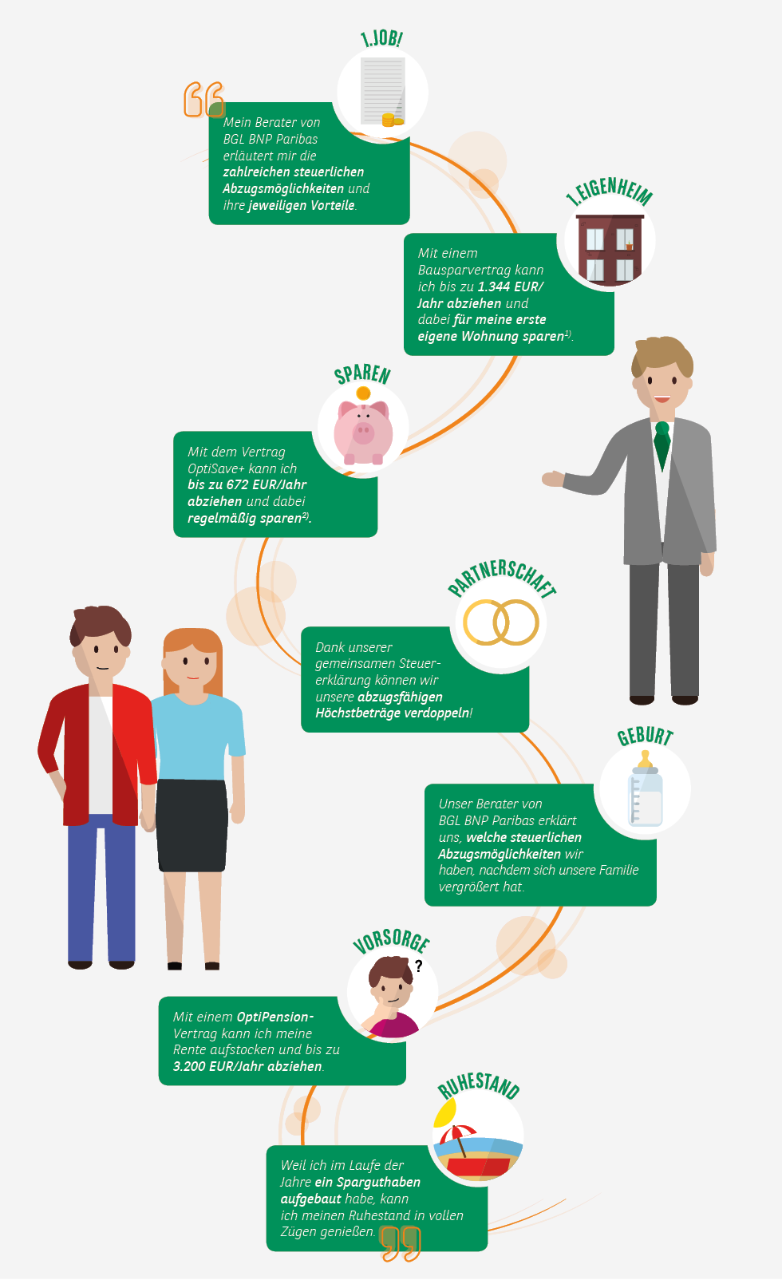

Die Beiträge einer Lebensversicherung sind bis zu 672 Euro jährlich pro Haushaltsmitglied steuerlich abzugsfähig. Diese Obergrenze bezieht sich auf den Gesamtbetrag der gezahlten Versicherungsbeiträge und Schuldzinsen.

Abzugsfähiger Höchstbetrag für Lebensversicherungen:

| Familiäre Situation |

ledig | verheiratet / eingetragene Partnerschaft |

| Steuerpflichtiger | 672 EUR | 1.344 EUR |

| Steuerpflichtiger + 1 Kind | 1.344 EUR | 2.016 EUR |

| Steuerpflichtiger + 2 Kinder | 2.016 EUR | EUR 2.688 EUR |

| Steuerpflichtiger + 3 Kinder | 2.688 EUR | 3.360 EUR |

| Pro Kind | + 672 EUR | + 672 EUR |

Haben Sie für Ihr Immobiliendarlehen eine Versicherung abgeschlossen? Dann sind Ihre Beitragszahlungen jährlich in Höhe von bis zu 672 Euro pro Haushaltsmitglied steuerlich abzugsfähig.

Abzugsfähige Höchstbeträge für Schuldzinsen, abzugsfähige Versicherungsbeiträge und Beiträge für eine Restschuldversicherung:

| Familiäre Situation |

ledig | verheiratet / eingetragene Partnerschaft |

| Steuerpflichtiger | 672 EUR | 1.344 EUR |

| Steuerpflichtiger + 1 Kind | 1.344 EUR | 2.016 EUR |

| Steuerpflichtiger + 2 Kinder | 2.016 EUR | 2.688 EUR |

| Steuerpflichtiger + 3 Kinder | 2.688 EUR | 3.360 EUR |

| Pro Kind | + 672 EUR | + 672 EUR |

Die abzugsfähigen Höchstbeträge sind höher, wenn der Beitrag für die Restschuldversicherung als Einmalprämie gezahlt wird. Sie haben beim Kauf einer als Hauptwohnsitz genutzten Immobilie oder eines Unternehmens(anteils) somit Anspruch auf eine Anhebung des abzugsfähigen Betrags pro Steuerzahler.

Mehrbetrag bei Einmalprämie für Restschuldversicherung :

| Familiäre Situation |

bis 30 Jahre | 31 bis 49 Jahre | 50 Jahre und älter |

| Steuerpflichtiger | 6.000 EUR | 6.000 EUR + 480 EUR pro zuzätzliches Jahr | 15.600 EUR |

| Steuerpflichtiger + 1 Kind | 7.200 EUR | 7.200 EUR + 571 EUR pro zuzätzliches Jahr | 18.720 EUR |

| Steuerpflichtiger + 2 Kinder | 8.400 EUR | 8.400 EUR + 672 EUR pro zuzätzliches Jahr | 21.840 EUR |

| Steuerpflichtiger + 3 Kinder | 9.600 EUR | 9.600 EUR + 768 EUR pro zuzätzliches Jahr | 24.960 EUR |

Mit Eintritt in den Ruhestand sinken Ihre Einkünfte. Altersvorsorgeprodukte bieten Ihnen die Möglichkeit, während Ihres Berufslebens Kapital anzusparen, das Ihnen ab einem Alter von 60 Jahren zur Verfügung steht. So können Sie im Ruhestand Ihren Lebensstandard aufrechterhalten und sind für unerwartete Ereignisse gewappnet.

Altersvorsorgeprodukte bieten steuerliche Vorteile. Sie können in Ihrer Steuererklärung unabhängig von Ihrem Alter einen Betrag in Höhe von bis zu 3.200 Euro pro Jahr und Steuerzahler in Abzug bringen.

Möchten Sie eine Immobilie erwerben? Oder Baumaßnahmen an Ihrem Haus vornehmen? Bausparprodukte können zur Finanzierung des Kaufs einer Wohnimmobilie oder für Vorhaben rund um Ihr Eigenheim genutzt werden.

Außerdem profitieren Sie von Steuervorteilen. Die Beitragszahlungen für ein Bausparprodukt sind in Höhe von bis zu 672 Euro jährlich pro Haushaltsmitglied abzugsfähig. Wenn Sie zwischen 18 und 40 Jahre alt sind, findet eine höhere Obergrenze Anwendung.

Abzugsfähige Höchstbeträge für Bausparprodukte:

Hinweis: Die Abzugsgrenze richtet sich nach dem Alter des jüngsten Steuerpflichtigen des Haushalts.

| 18 bis 40 Jahre | In alle andere Fälle | |||

| Familiäre Situation | ledig | verheiratet | ledig | verheiratet |

| Steuerpflichtiger | 1344 EUR |

2 688 EUR |

672 EUR |

1 344 EUR |

| Steuerpflichtiger +1 Kind | 2 688 EUR | 4 032 EUR | 1 344EUR | 2 016 EUR |

| Steuerpflichtiger +2 Kinder | 4 032 EUR | 5 376 EUR | 2 016 EUR | 2 688 EUR |

| Steuerpflichtiger +3 Kinder | 5 376 EUR | 6 720 EUR | 2 688 EUR | 3 360 EUR |

| usw. (für jedes weitere Kind) | + 1 344 EUR | + 1 344 EUR | + 672 EUR | + 672 EUR |

Schuldzinsen, also die für Privatkredite, Autokredite oder Verbraucherkredite an eine Bank zu zahlenden Entgelte, können in Höhe von bis zu 672 Euro pro Haushaltsmitglied steuerlich abzugsfähig sein. Diese Obergrenze bezieht sich auf den Gesamtbetrag der gezahlten Schuldzinsen und Versicherungsbeiträge.

Die Zinsen für ein Immobiliendarlehen können ebenfalls als abzugsfähige Kosten geltend gemacht werden. In Bezug auf den Hauptwohnsitz richtet sich der abzugsfähige Betrag nach der Nutzungsdauer der Wohnimmobilie und liegt zwischen 2.000 Euro und 4.000 Euro pro Jahr und Haushaltsmitglied.

| Nutzungsdauer |

Abzugsfähiger Betrag pro Person und Jahr |

| 1 bis 5 Jahre | 4.000 EUR |

| 6 bis 10 Jahre | 3.000 EUR |

| Mehr als 10 Jahre | 2.000 EUR |

Schuldzinsen im Zusammenhang mit einem Zweitwohnsitz sind grundsätzlich nicht steuerlich abzugsfähig. Bei Finanzierungen von Wohnimmobilien zur Vermietung können dagegen die gesamten Schuldzinsen als Werbungskosten geltend gemacht werden.

Häufige Fragen

Wir empfehlen verschiedene Lösungen, die auf Ihre persönliche Situation abgestimmt sind. Unsere Berater haben ein offenes Ohr für Ihre Anliegen, um Ihnen ein maßgeschneidertes Angebot vorlegen zu können.

In der Regel sind die Beiträge nur steuerlich abzugsfähig, wenn die Laufzeit des Versicherungs- oder Altersvorsorgevertrags mindestens 10 Jahre beträgt.

Die steuerliche Behandlung richtet sich nach der individuellen Situation des jeweiligen Kunden und kann sich nachträglich ändern.

Dieses von Cardif Lux Vie entwickelte Produkt wird über seine Versicherungsagentur BGL BNP Paribas vertrieben. Der Vertragsabschluss unterliegt Bedingungen und gilt vorbehaltlich der Antragsannahme durch die Bank.

(1) Das bedeutet: 90 % des Welteinkommens für deutsche und französische Grenzgänger und mehr als 50 % der beruflichen Einkünfte für in Belgien ansässige Personen.